多くの人が、領収証明書と領収書の違いをそれほど深く考えた事がないかと思われます。あまり違いは無いですが、ビジネスシーンにはその小さな違いでも重要となります。支払った事を証明する資料である【領収証明書】とは何か、印紙の使い方、書き方や書式を解説します。

領収証明書とは?

領収証明書(領収証)とは、字の通り領収した事を証明する資料です。金銭or有価証券etcを受け取った際、受領した人が【確かに受け取った】という証明の為に作り、支払者への交付の為にあります。

領収証明書の意図

- 確かに受け取った、支払ったという証拠

- 金銭を支払った事を証明

- 会社経費の計上

- 確定申告or年末調整etcの手続きに使用

例えば、金銭or商品を確かに渡したのに受け取っていないと言われてしまったら、証明出来るものが無ければ渡した人からすれば損になってしまいます。そのようなトラブルには、証拠提示が非常に肝心になります。

領収証明書と領収書の違い

領収証明書と領収書に、大きな違いは無いです。どちらも商品or金銭の受け取りの実態を記載していて、実態証明の為の資料です。しかし、大きな違いは無いものの、細かい違いがいくつかあります。

証券と資料の違い

領収書の【書】は書類という認識によるものと考えられています。一方、領収証の【証】は証券に分類されます。また、商品or金銭の受け取り実態を証明出来るものとも言えます。ほとんど同じような意味に見えますが、細かい違いがあります。

国税庁による総称は【領収書】

国税庁では、領収書と領収証の違いをどのように使い分けているのかが記載されます。金銭又は有価証券の受取書or領収書は、印紙税額一覧表で触れられている第17号文書【金銭又は有価証券の受取書】に当てはまって、印紙税の課税対象となります。

受取書とは、その受領実態の証明の為に作って支払者に交付を行う証拠証書をいいます。したがって、これらの資料は【金銭又は有価証券の受取書】に当てはまります。

- 受取書

- 領収証

- レシート

- 預り書

- 受取実態の証明用に請求書or納品書に【代済】【相済】【了】と記載したもの

- お買上票etcで作成意図が金銭又は有価証券の受取実態の証明

- 領収書

- 領収証

- 受取書

- レシート

- 預かり書

レシートの扱い

領収証明書関連で、良く質問があるのが【レシートは領収証or領収書の代わりになるのか】です。結果から言いますと、本来であれば領収証や領収書共に了承されていません。

しかし、消費税法では了承されるケースもあるetc、少し複雑な点があります。重要なのは、【金銭etcの受け取り実態が記されているかどうか】といえます。

資料が受取証書として了承される為に欠かせない項目

- 取引日付

- 受取人(宛名)

- 支払料金

- 取引内容(但し書きor明細)

- 料金が5万円以上であれば印紙

- 発行者の名前と住所

これらの項目があれば、受取証書として了承されます。つまり、領収証or領収書は【●●株式会社 様】というような宛名が書かれていますが、レシートの多くはそういった項目が設けられていません。そのような理由で、本来であればレシートは領収証or領収書としては了承されていません。

事業によっては、受取人の記載を不要と定められている

消費税法上、これらの事業のケースでは、受取人の記載を不要と定められています。

- 小売業

- 旅客機運送業(バス、鉄道、航空会社etc…)

- 旅行会社(旅行に関わる事業)

- 駐車場業

- 飲食業

これらの事業は宛名が書き込まれていないレシートであっても、法律上では領収証や領収書として、了承されるケースがあります。

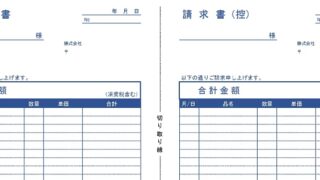

手書きの領収証明書の書き方

手書きの領収書は、支払った事を証明する書類なので正確であるべきです。記載ミスetcがあるケースでは、再提出etcになる可能性もあるので十分な注意が欠かせません。

必ず文字が消えない筆記用具で

後に、数字および当て名の改変を防ぐ為に、消せない筆記用具で記載すべきです。

日付の書き方

領収証明書には、発行した日付を必ず記載すべきです。書き方はこれらのように、和暦や西暦どの書き方でも問題無いです。

- R5年8月8日

- 令和5年8月8日

- 2023/8/8

宛名の書き方

宛名は必須ではないものの、表記をどうすべきかお客様へ必ず確認した後に記載すれば確実です。また、宛名に誤字および漏れがあると、トラブルの温床になるので十分に気を付けなければいけないです。

- ㈱および(有)etc、略して書かずに、株式会社/有限会社と記載

- 前株や後株を間違えない

- 宛名に誤字が無いか渡す際に確認

これらのポイントに気を付けると良いです。発行者の情報も必ず記載が欠かせません。発行者の住所と氏名(名称)は忘れないようにして下さい。

料金の書き方

料金の書き方には主にこれらの3パターンが存在します。

- ¥〇〇,〇〇〇※

- ¥〇〇,〇〇〇―

- 金〇〇,〇〇〇也

上記のどれを使用しても構わないですが、【,】の箇所を間違えやすいので注意が欠かせません。消費税が含まれている料金かどうかを記載しなければならない為、領収証の書式に合わせて記載します。

但し書きの書き方

支払の内容がわかるように、必ず但し書きに記載して下さい。具体的な商品およびサービス名etcを記載します。

印紙の有無

合計料金が5万円以上の領収証であれば、印紙が不可欠です。貼り忘れは追徴課税を受ける為、必ず領収証を渡す前に数字も確認しておくと安心です。

領収証明書も領収書も【支払った事を証明する書類】

領収証明書と領収書には、大きな違いは無いです。しかし、国税庁で定義している内容によると、領収書が総称であり領収証は領収書の中にある小カテゴリーです。どちらとも、支払った事を証明する書類の一つなので、大切に保管するのが安心です。