経理の仕事に就いた方や個人事業主の中などであれば、さまざまな伝票を作る機会が多いです。伝票と一口にいってもその種類は多く、その違いや書き方をはっきりと理解しておく不可欠があります。借方と貸方が不可欠な振替伝票の書き方や作り方をわかりやすく解説します。入金伝票や出金伝票との違いにも触れます。

振替伝票について

重要になってくるのは、基本について理解している事です。ただ、盲目的に振替伝票を製作している方も多く、間違った項目などを製作してトラブルになってしまうも少なくないです。

振替伝票とは何か?

銀行振込であったり振込の手数料、さらに現金以外の取引が発生したケースに取引を記録しておく伝票になるのです。例えば、仕分の借方・貸方双方に現金が生じていない取引を起票される伝票というような事になるのです。要するに、現金以外の取引が発生した際に製作されるものであり、この振替伝票も仕訳は通常通りに、借方科目、貸方科目というようなスタイルでわかりやすく記述していく不可欠があるのです。

振替伝票に似ている伝票との違い

振替伝票には、似ている伝票が少なからず存在しています。例えば、入金伝票・出金伝票と間違われる事が多く、それと混合して起票してしまい後で多大な修正をする事など珍しくないです。振替伝票を作る上で重要になってくるのは、まず入金伝票・出金伝票との違いを理解しておく事です。

入金伝票とは?

入金伝票は現金の入金取引を記録する為の伝票です。その為、借方が現金となっている為、起票は貸方科目だけが伝票に記述されていればよい事になるのです。

出金伝票とは?

出金伝票は現金の出金取引を記録為の伝票です。その為、貸方が現金と決まっているところが特徴です。借方科目だけに起票するだけなので、入金伝票とは逆になるのです。

振替伝票との違いは?

これら二つの伝票と振替伝票の違いは、現金の入金や出金取引をはじめ、仕訳の借方・貸方双方等に現金が生じていない時に起票される伝票です。要するに、借方・貸方に勘定科目を記述しなければらず、根本的に入金伝票と出金伝票とは別の伝票であると考えておくとわかりやすいです。

振替伝票の作り方は?

書式は基本的には自由ですが、基本的な項目はどんな書式であっても製作されている不可欠があるので注意が不可欠です。

ここでは、最もシンプルな作り方についてわかりやすく解説していきます。ぜひ、サンプルをアレンジした上で、ご自身の振替伝票を製作してみて下さい。

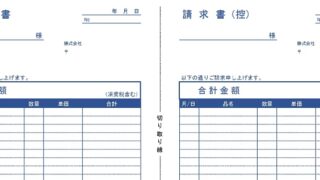

振替伝票のシンプルな作り方は?

まず最上部または右上などに「振替伝票」というようなスタイルで大きくわかりやすくタイトルを製作します。第三者が見ても、振替伝票と理解できるように製作されている事が肝心です。次に、「No.」を左上に製作してください。書類のNo.を製作しておく事で整理ができますし、不正の防止にも役立てる事ができます。

そして、その下部には年度と日付などを記述できる欄を製作します。次に、項目です。項目には左側から、以下が分かるように製作されているようにしてください。

- 借方科目

- 摘要

- 貸方科目

- 金額

あとはそれらをいくつか記述できるように枠組を構成させ、合計金額が製作できるようなスタイルでわかりやすく製作すれば完成です。

振替伝票の書き方

書き方はスタイルシンプルです。基本的に、振替伝票を作るケースでは貸方と借方が一緒になっているはずなので、計算が合わない時は必ず調整するように製作してください。

振替伝票の記述例

摘要をはっきりと記述して金額を書き込むようにしていきます。例えば、10,000円のAというような商品を振替伝票に起票するというような流れで見ていきます。この際、最も左部分に記述するのは10,000というような数字です。そして、借方科目には売掛金というようなスタイルで現金ではない売上が出ている事を記述していきます。

そして、摘要にはA○個というようなスタイルで売掛された商品名を記述してください。そして、貸方科目には売上というような記述をし、右側の金額部分には10,000の数字を記述するというような流れです。あとは、ほかの摘要項目があればそれらの金額をそこに記述し、合計の金額が借方科目、貸方科目で合致しているように製作されていれば完成です。

振替伝票は発注主義

上記で解説しているように、現金主義の入金伝票、出金伝票とは違うのが振替伝票です。発注主義であり、簡単にいえば「商品を購入してもらったが、その代金は後日振り込まれる」というような約束手形のようなスタイルのやり取りになるのです。

例文でもお伝えしていますが、仮に売掛金の10,000円分が発生したら、振替伝票には借方が売掛金というようなスタイルで10,000円の記述になっています。これが結果的に現金になったとしたら、仕訳のは現金というようなスタイルに記述され、10,000円というような流れで貴重するスタイルです。

これが、複式簿記というような取引である事から、時間の流れなども考慮した上で製作しておく不可欠があります。やや複雑ではありますが、これらに手数料や消費税などが発生するケースでは、より細かな作業が不可欠になるのです。

振替伝票の入金伝票や出金伝票との違いを把握した上で、借方と貸方を正確に記述しよう!

振替伝票を作る際、発注主義と現金主義の違いをはっきりと理解しておく不可欠があります。入金伝票や出金伝票との違いを認識した上で、貸方や借方を間違えないように書き込む事を心がけて正確な記述に努めて下さい。